“辣条第一股”要来了。

11月15日上午,南都记者通过“披露易”注意到,卫龙全球美味控股有限公司(即卫龙)已通过香港联交所聆讯,这意味着卫龙距离正式上市又迈进了一步。

南都记者还注意到,卫龙是在港股招股书失效的前一刻提交聆讯,根据香港联交所主板上市规则,新上市申请人,申报会计师报告的最后一个会计期间结算日,不得超过招股书披露的半年时间。此前卫龙是今年5月12日递表,到11月12日过期。

不过在11月12日当天,卫龙就更新招股书并提交聆讯资料,并且在14日通过港交所聆讯。

卫龙已通过香港联交所聆讯

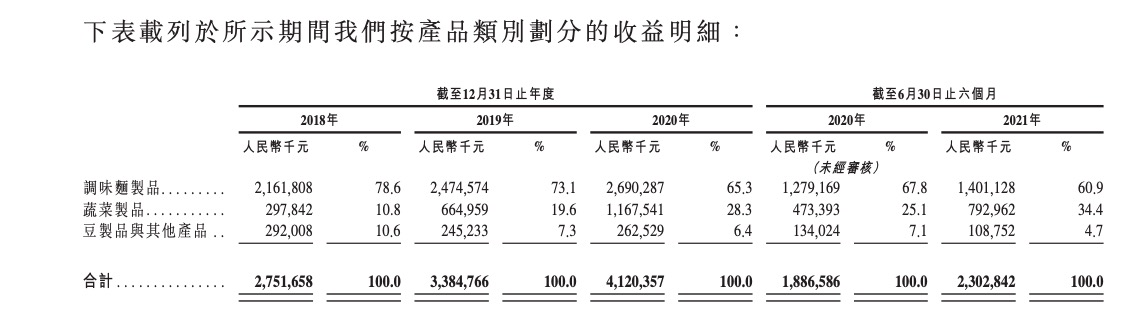

在今年5月递表之初,卫龙的“家底”就受到各界关注,其中该公司在去年收入合计41.2亿元人民币,其中调味面制品(即辣条)在该报告期占营收的65.3%。

根据南都记者此前报道,2018年、2019年和2020年,卫龙分别实现总收入27.5亿元、33.85亿元和41.20亿元,年复合增长率为22.36%,这三年净利润分别为4.76亿元、6.58亿元和8.19亿元,年复合增长率为31.17%。

从更新后的招股书中,南都记者注意到,今年上半年卫龙实现收入为23.028亿元,其中辣条的收入金额报14.01亿元。不过,虽然辣条收入额度持续增长,但其占该公司收入的比重节节下滑,从2018年的78.6%下降至去年的65.3%。今年上半年,辣条进一步下滑至60.9%。

值得注意的是,卫龙蔬菜产品(如魔芋和海带类产品)业务占比却持续提升。今年上半年收入甚至超过2019年全年。

卫龙各项产品管线的收入情况

不过,卫龙最新净利润表现却出现下滑,今年上半年,卫龙的净利润为3.58亿元,较2020年同期的3.67亿元减少2.53%,出现了增收不增利。针对增收不增利,卫龙方面解释,主要是若干主要原材料的采购价格上涨。

据南都记者了解,今年大部分食品、调味料生产企业受原材料成本上涨导致利润下滑,处于该赛道的卫龙,同样是受到原材料成本上涨的影响。

根据卫龙招股书数据显示,2018年至2020年,卫龙原材料成本占比呈现下滑趋势,今年上半年卫龙的原材料成本已占到总收入的30.2%,即上半年原材料支出近7亿元左右。南都记者还注意到,今年上半年,卫龙的产品毛利率为37.5%,较2020年全年下降0.9个百分点。

作为传统的食品生产企业,卫龙的销售模式仍高度依赖线下渠道及低线城市。招股书数据显示,近三年来线下渠道贡献了超90%的销售收入。截止2021年6月底,卫龙与2150名经销商合作,其中80%的零售终端位于低线城市,2021年卫龙还招募了一名来自柬埔寨的经销商。

根据天眼查数据显示,卫龙在5月8日完成Pre-IPO轮融资,投资方大咖云集,CPE源峰(中信产业基金)、高瓴、红杉资本中国、腾讯投资、云锋基金在列。这是卫龙首次引进外部资本,也是其递交上市申请前唯一一轮融资。有报道称,此轮融资投后卫龙估值超过洽洽、三只松鼠、良品铺子三者的市值总和。

截至目前,刘卫平、刘富平家族实际控制卫龙92.17%的股权,公众持股不足8%。

针对卫龙何时正式上市,募资规模将有多大?南都记者将持续关注。