00后都在做养老规划了,你还在等什么?自去年底个人养老金制度落地以来,越来越多人开立个人养老金账户,为自己的“老有所养”而早做投资打算。

对比银行理财、特定养老储蓄、养老基金和个人养老金保险这四大类产品会发现,前三类只有“投资”功能,而个人养老金保险兼具投资和保障的双重功能。正因为如此,该类产品备受关注。然而,目前上架的数量多达20余款,产品介绍书、条款看下来都眼花缭乱,到底该怎么挑?

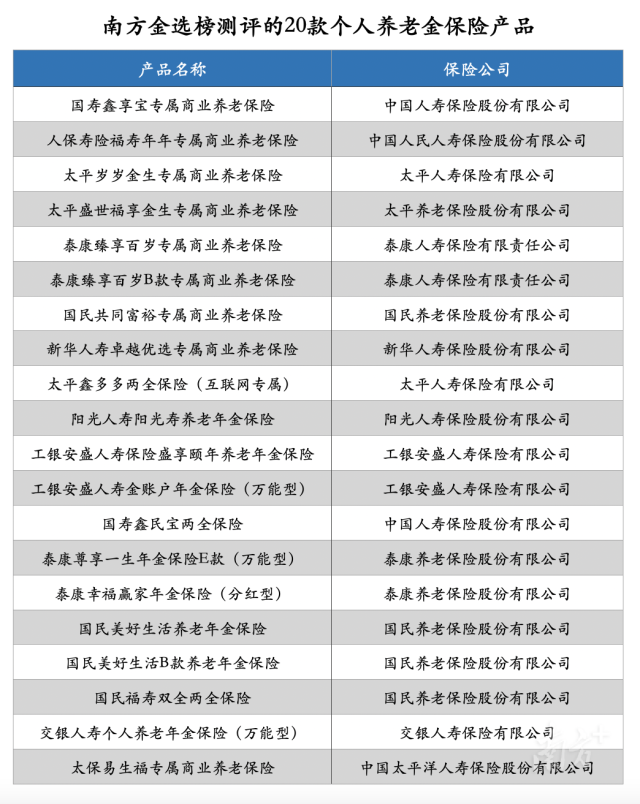

今天,测评组选取截至3月初官方公布的20款个人养老金保险产品进行实测,比利率、拆条款,看谁家“险”胜一筹?也希望通过此次测评,教大家挑选个人养老金保险的方法,通过投资守护晚年“稳稳的幸福”。

测评1:

三大类别两个阵营,品类怎么选?

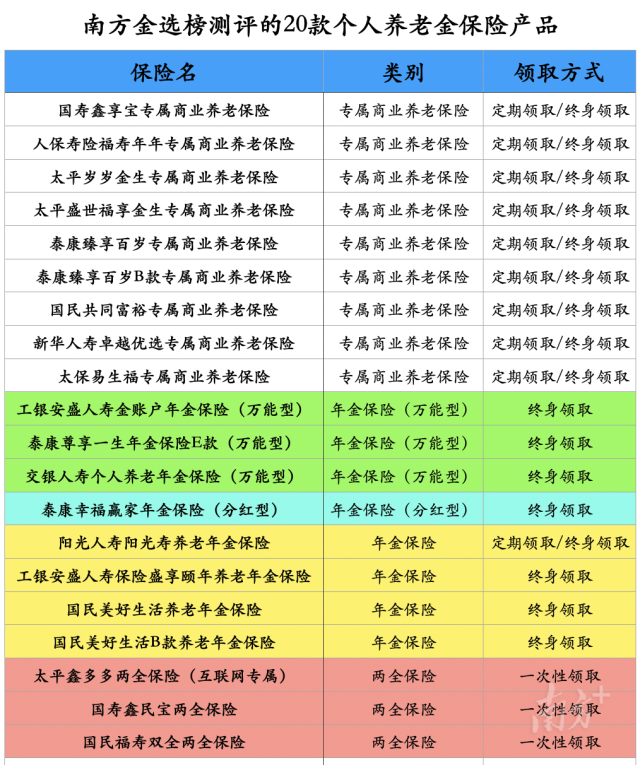

个人养老金保险,都是通过前期的投资积累,为自己提供一份老年时期的经济保障。测评组发现,从产品形态来区分,测评的20款个人养老金保险产品可分为三类:专属商业养老保险、年金和两全保险。这三类该选哪类?测评组先上答案:

●答案一:选固收or“保底+浮动”

按照收益模式,20款产品可以分为固定收益型和“保底+浮动”收益型两大阵营。如果你厌恶风险,喜欢“稳稳的收益”,可以从年金(普通型)和两全保险(普通型)中挑选;如果你愿意承担一定风险博取更高收益可能,可以从专属商业养老保险和年金(万能型和分红型)里挑选。

●答案二:选“长期领取”or“一次性领取”

按照领取方式,20款产品又可以分为“细水长流”的终身领取和“一次性领取”的两全险。如果你希望在老年后的10年、20年、30年甚至终身定期领取一小笔保险金,可以从专属商业养老保险和年金中挑选;如果你更倾向于一次性领到一大笔保险金,就选两全险。

为什么这么选,测评组简单介绍三类产品性质及区别:

专属商业养老保险:以保障养老为目的,可相对灵活选择投资金额、频率等,按照“保底+浮动”模式积累收益,领取年龄被限制在60周岁及以上、且领取时长要求超过10年的个人养老年金保险产品。

年金:也是一种以保障养老为目的的年金保险。其缴费金额、频率相对固定,男性最早可以选择60周岁起领,女性最早可以选择55周岁起领。根据收益模式不同,又分为可浮动的万能型、分红型,以及固定收益的普通型。

两全险:是“生死两全”的寿险产品。若被保险人在约定的保障期内身故,可以获得身故赔偿金;若被保险人在保障期满后生存,则能获得一笔生存保险金保障生存质量。它可以趸交或期缴,但必须一次性领取身故赔偿金或者生存保险金。目前,个人养老金池子里仅有固定收益的普通型两全产品。

因此,测评组发现,三类产品各有千秋,投资人需根据自身偏好进行选择。至于三类产品中,哪只产品好呢?我们继续测评。

测评2:

9款专属商业养老保险怎么选?

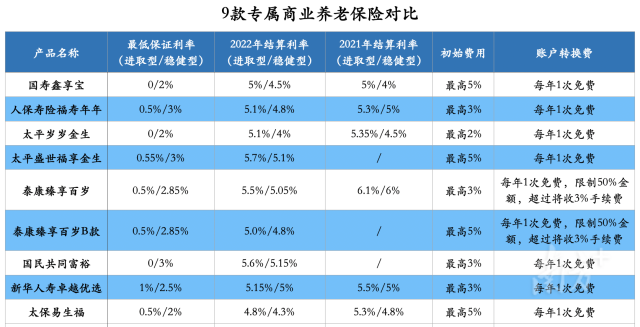

●步骤一:先比收益率,选高的

作为一款年金产品,收益最为关键。专属商业养老保险产品按照“保底+浮动”的收益模式,在一个主账户下设计“稳健型”和“进取型”两类投资组合,前者保障收益的下限,后者博取更高收益。

因此,测评组选择了保障收益下限的 “最低保证利率”和体现实际收益水平的“结算利率”进行对比。需要说明的是,“最低保证利率”写进合同,而结算利率则是由保险公司定期公布的,根据其每年的投资收益情况而变化,测评组选取了2021年和2022年的结算利率。

测评组发现,专属商业养老保险的最低保证利率基本在0—3%之间,稳健型账户的最低保证利率在2%—3%之间,进取型账户的最低保证利率在0—1%之间。相对而言,太平盛世福享金生的最低保证利率更优,稳健型账户达到3%,进取型账户也有0.55%;相对弱的则是国寿鑫享宝和太平岁岁金生,不仅进取型账户为0,稳健型账户只有2%。

结算利率方面,测评组发现,9款产品近两年的实际结算利率都在4%至6.1%之间。2021年实际结算利率最高的是泰康臻享百岁,进取型和稳健型账户分别为6.1%和6%,都是排第一;最低的是国寿鑫享宝,分别为5%和4%。

2022年实际结算利率表现最好的则是国民共同富裕和太平盛世福享金生,前者排稳健型账户实际结算利率第一,为5.15%,进取型账户实际结算利率5.6%排第二;后者是排进取型账户实际利率第一,为5.7%和,稳健型账户实际结算利率5.1%排第二。2022年实际结算利率最低的是太保易生福,分别为4.8%和4.3%。

●步骤二:再比其他保障,选多的

除了让养老钱增值,专属商业养老保险还会附带保障,在投资收益相同的前提下,这样的保障当然是越多越好。测评组发现,9款产品均含身故保险金,能发挥“保生”和“保死”的两全功能,不少产品还扩展了责任范围。

比如国寿鑫享宝、人保寿险福寿年年有失能护理保险金;太平人寿岁岁金生有全残保险金;

太平盛世福享金生则有失能护理和疾病全残保险金,相比于其他没有拓展责任范围的产品,可以给予投资者更全面的保障。

需要注意的是,除了对比收益和保障外,投资者还要确保自己是否符合投保条件。测评组发现,国寿鑫享宝虽不限年龄,但投保条件特别要求投保人身体健康。国民共同富裕投保条件相对宽松,满28天至95周岁都可投保,再其次是人保寿险福寿年年、太平盛世福享金生、太保易生福,都可以实现80周岁以内人群的投保。

测评三:

8款年金保险怎么选?

20款产品中有8款年金保险,其中包括3款万能型和1款分红型是浮动收益,还有4款普通型是固定收益,分别适合风险偏好不同的投资者选择,测评组将其分为两类进行测评。

●浮动收益类:

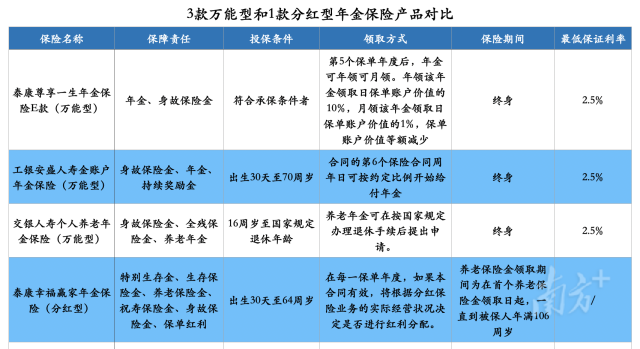

万能型年金,是一种兼具保障功能和理财功能的保险产品,在投资功能方面,又既有保底收益,又有万能账户的浮动收益。因此,也像专属商业养老保险一样,需要测评最低保证利率和实际结算利率两个数值。

测评组发现, 3款万能型——泰康尊享一生年金保险E款(万能型)、工银安盛人寿金账户年金保险(万能型)、交银人寿个人养老年金保险(万能型)的最低保证利率都是2.5%。

结算利率方面,测评组只获取了其中两款产品于今年2月公布的2022年实际结算利率:工银安盛人寿金账户年金保险(万能型)和泰康尊享一生年金保险E款(万能型)的年化结算利率分别为4.65%、4.20%。

从领取方式来看,泰康尊享一生年金保险E款(万能型)最为灵活,第5个保单年度后,可按年领可按月领。工银安盛人寿金账户年金保险(万能型)则是在合同的第6个保险合同周年日可按约定比例开始给付年金。交银人寿个人养老年金保险(万能型)则要求在国家规定办理退休手续后提出申请,这意味着必须要在退休后才能开始领取。

而分红险,则是根据经营情况分红的保险产品。泰康幸福赢家年金保险(分红型)保障责任更丰富,包含有特别生存金、生存保险金、养老保险金、祝寿保险金、身故保险金、保单红利多项保障责任,但由于是新产品,尚无实际分红情况可参考。

需要说明的是,通过个人养老金账户购买年金险,当达到产品自身的领取条件时,还需满足个人养老金账户的提取条件才能把钱提出来用。否则,也只能留在个人养老金账户中继续滚存或者购买其它养老金产品。

●固定收益类:

测评4款普通年金保险,我们发现,在领取方式上,四款产品均可按年或按月领取养老年金年金,约定的领取年龄男性可选在60周岁以上,女性可选在55周岁以上。

测评组以国民美好生活养老年金保险和国民美好生活B款养老年金保险为例进行了简单评测:

计划投保对象基本情况:40岁男性,5年交,年交保费10万,60岁起领。

国民美好生活养老年金保险:每年可领51099元,而且70/80/90/100岁还各有一笔额外的51099元祝寿金。

国民美好生活B款养老年金保险:每年可领33499元。

看似国民美好生活养老年金更胜一筹,但B款的身故责任更高。另外,两款产品主要保障的对象不同:美好生活保障自身养老,B款则兼顾传承,可为子女留下一笔保险金。因此,投资者需要结合自身的需求,具体了解产品后再进行投保。

测评四:

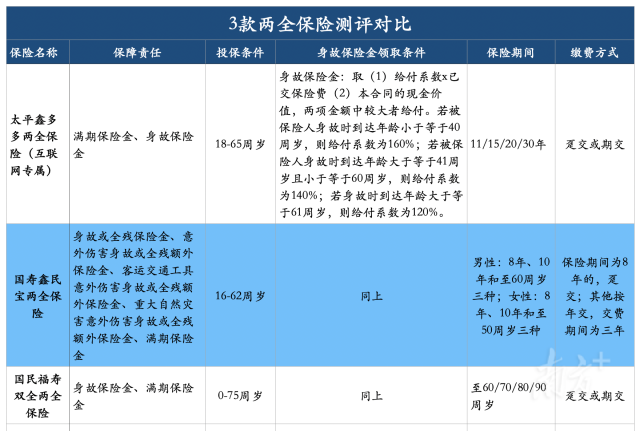

3款两全保险怎么选?

●答案:选保额高、保障多的

在此次测评的20款产品中,3款两全保险产品——太平鑫多多两全保险(互联网专属)、国寿鑫民宝两全保险、国民福寿双全两全保险均属于固定收益的普通型。

测评组发现,就身故时的给付系数来比较,三者没有区别,若被保险人身故时到达年龄小于等于17周岁,给付系数为100%,其余年龄段给付系数均大于100%,最高均可达160%。

就保障责任而言,国寿鑫民宝除了基本责任之外,还包括了意外伤害、客运交通工具意外伤害、重大自然灾害意外伤害的身故或全残额外保险金。

从交费方式来看,基本都可以选择趸交或期交,但国寿鑫民宝对于保险期间为8年的,限制只能趸交,在交费灵活性上较为不足。就保险期间来看,太平鑫多多两全保险(互联网专属)和国民福寿双全较为丰富,提供了四种可选。

【个人养老金保险产品测评小结】

看完20款个人养老金保险产品的测评,屏幕前的你是否对于自己更适合挑选哪款保险已经有了答案?业内人士表示,保险产品在个人养老体系中扮演的主要是“托底”角色,尤其是针对风险厌恶型群体,相对于其他金融产品,保险最大的优势在于,其能为客户提供基于生命周期的长期现金流,以及养老金融产品与养老服务相结合的全方位养老服务。因此,投资者要从产品特点、个人的风险承受能力、资金状况等方面进行综合考虑后再作出决定。

(注:测评参考历史数据,不构成投资建议,请投资者注意风险)

测评组成员:周美霖 张艳 黎华联 唐柳雯 唐子湉 实习生 姚欣迪

制图:周美霖

海报:郜曈

策划:陈颖 唐柳雯