按照《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)有关规定,若您单位2024年度有将居民个人派往境外工作,就需要在2025年2月28日前向主管税务机关报送外派人员信息。下面就让我带您详细了解一下政策规定及系统操作吧!

Q1

我公司2024年度有将居民个人派往境外工作的情况,需要做什么呢?

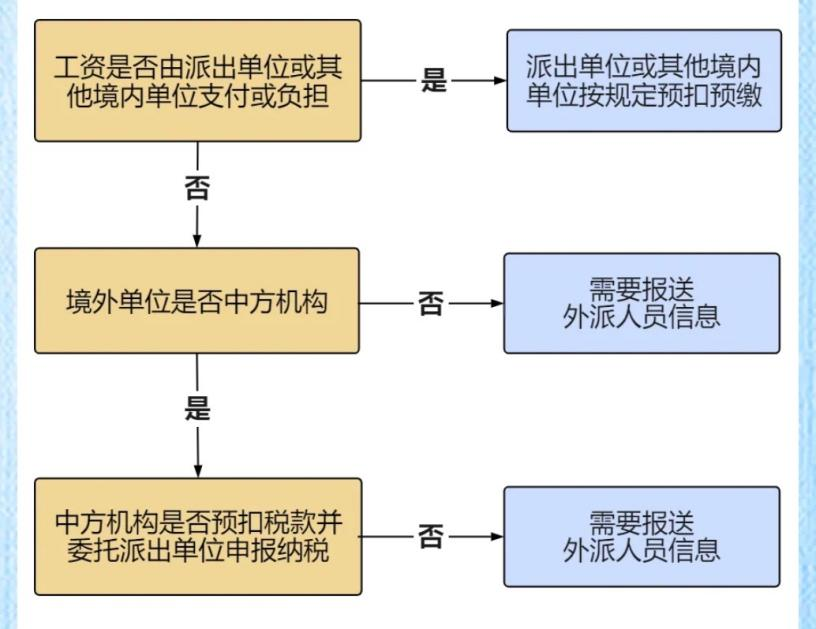

答:如果您派出员工取得的工资薪金所得或者劳务报酬所得由派出单位或者其他境内单位支付或负担的,应由派出单位或者其他境内单位按规定预扣预缴个人所得税。如果是由境外单位支付或负担的,则可能需要报送外派人员信息。

注:中方机构包括中国境内企业、事业单位、其他经济组织以及国家机关所属的境外分支机构、子公司、使(领)馆、代表处等。

******************

答案打印机

点击打印机

Q2

我们属于需要报送外派人员信息的情况,应该报送什么资料呢?

答:需报送的内容包括:外派人员的姓名、身份证件类型及身份证件号码、职务、派往国家和地区、境外工作单位名称和地址、派遣期限、境内外收入及缴税情况等。

******************

答案打印机

点击打印机

Q3

外派人员取得的收入是外币,应该怎么折算?

答:居民个人取得来源于境外的所得或者实际已经在境外缴纳的所得税税额为人民币以外货币,应当按照《中华人民共和国个人所得税法实施条例》第三十二条折合计算。即在预缴时,按照办理纳税申报或者扣缴申报的上一月最后一日人民币汇率中间价,折合成人民币计算应纳税所得额。年度终了后办理汇算清缴时,对已经按月、按季或者按次预缴税款的人民币以外货币所得,不再重新折算;对应当补缴税款的所得部分,按照上一纳税年度最后一日人民币汇率中间价,折合成人民币计算应纳税所得额。

******************

答案打印机

点击打印机

Q4

如果没有按照规定报送,会怎么样呢?

答:按照《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)第十三条规定,纳税人和扣缴义务人未按本公告规定申报缴纳、扣缴境外所得个人所得税以及报送资料的,按照《中华人民共和国税收征收管理法》和个人所得税法及其实施条例等有关规定处理,并按规定纳入个人纳税信用管理。

******************

答案打印机

点击打印机

Q5

我单位需报送外派人员信息,该怎么操作呢?

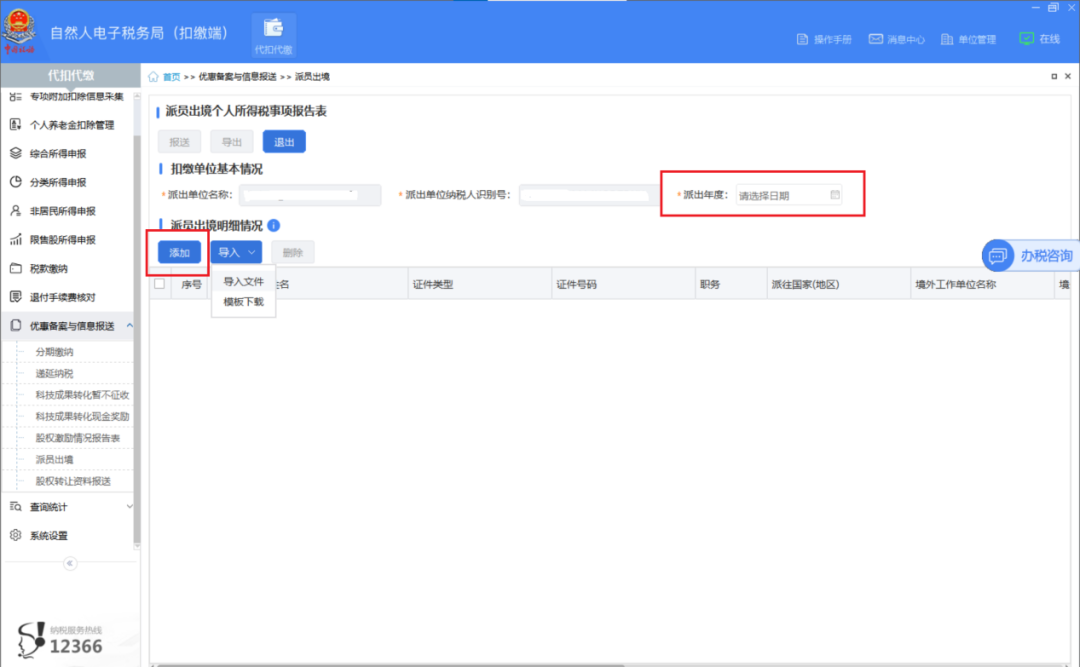

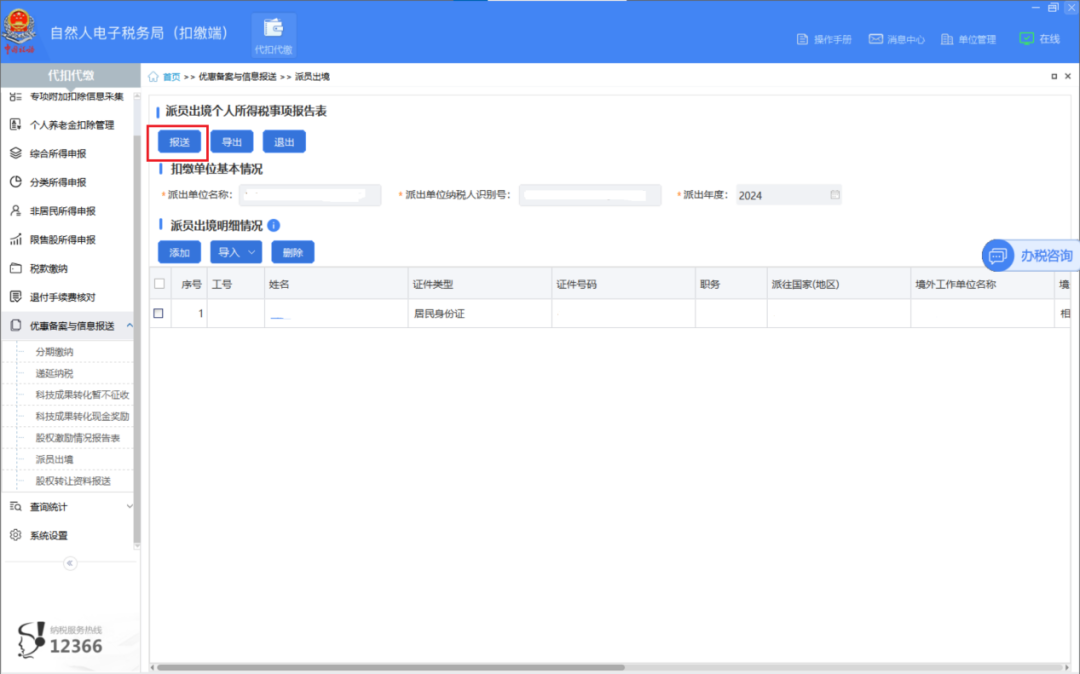

答:派员出境单位可通过自然人电子税务局(扣缴端)【派员出境】模块报送相关信息,具体操作如下:

一、点击扣缴端首页【优惠备案与信息报送】—【派员出境】。

二、选择所报送的【派出年度】,点击【添加】。

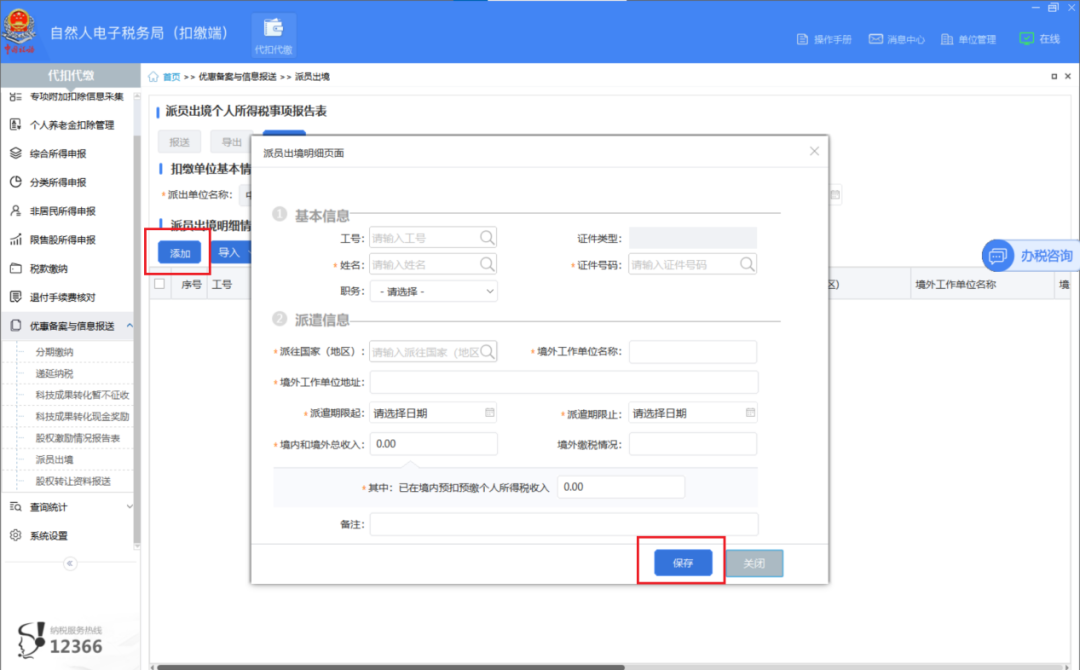

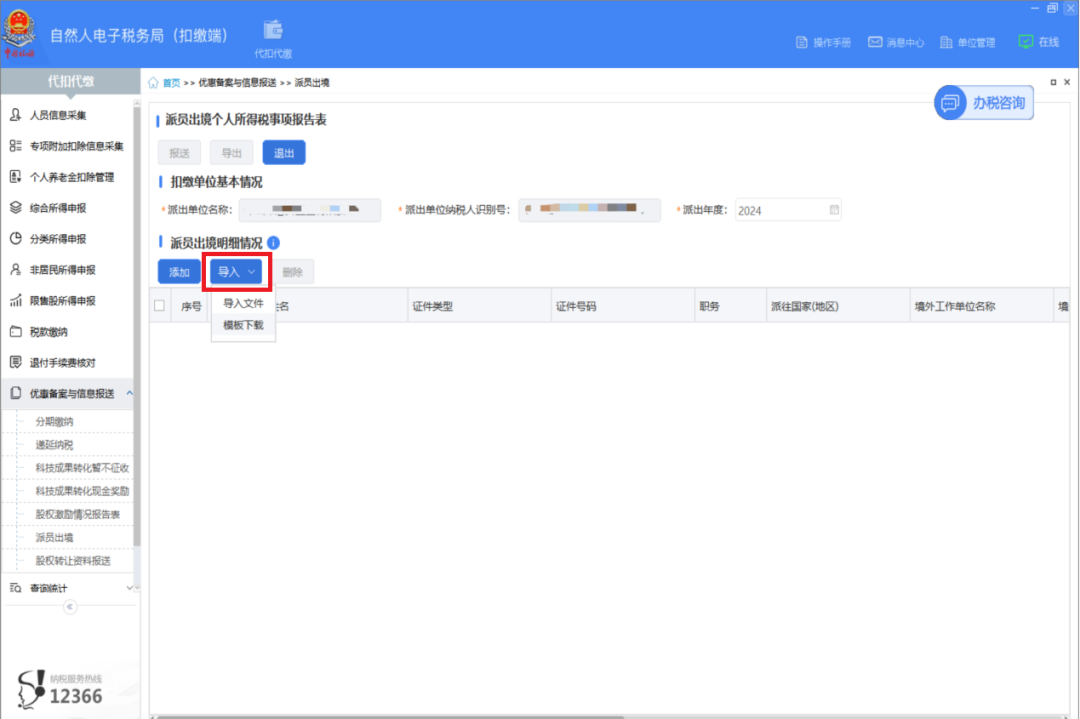

三、单个添加或批量导入外派人员情况,填写完毕后点击【保存】;

四、将所有人员添加完成后点击【报送】按钮,即可完成报送。

******************

答案打印机

点击打印机

Q6

如果发现报送信息有误,怎么办?

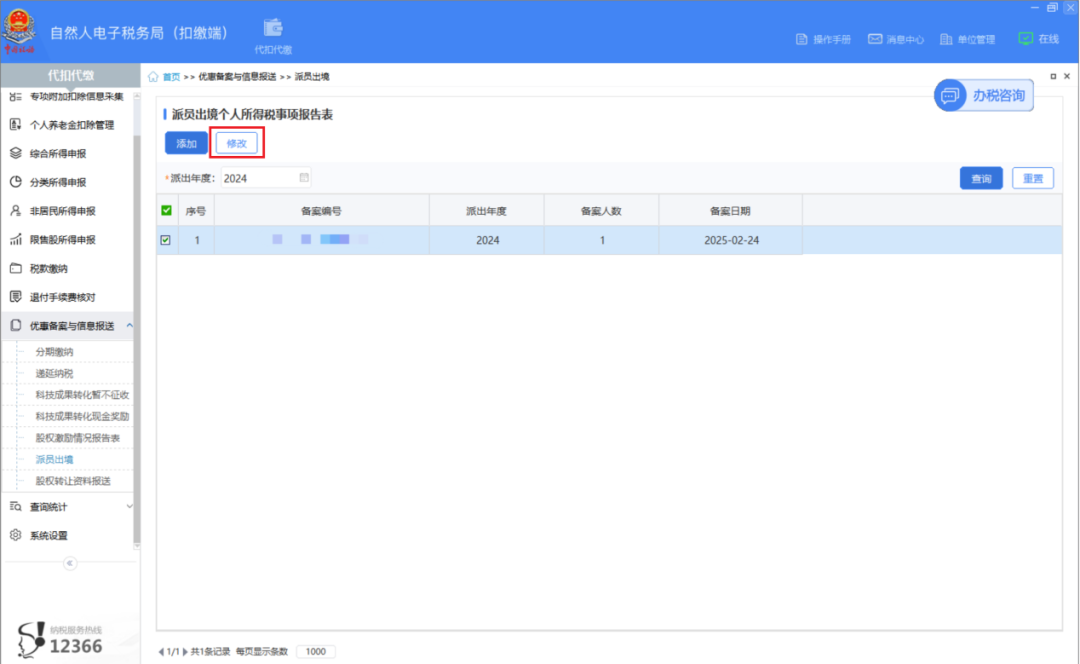

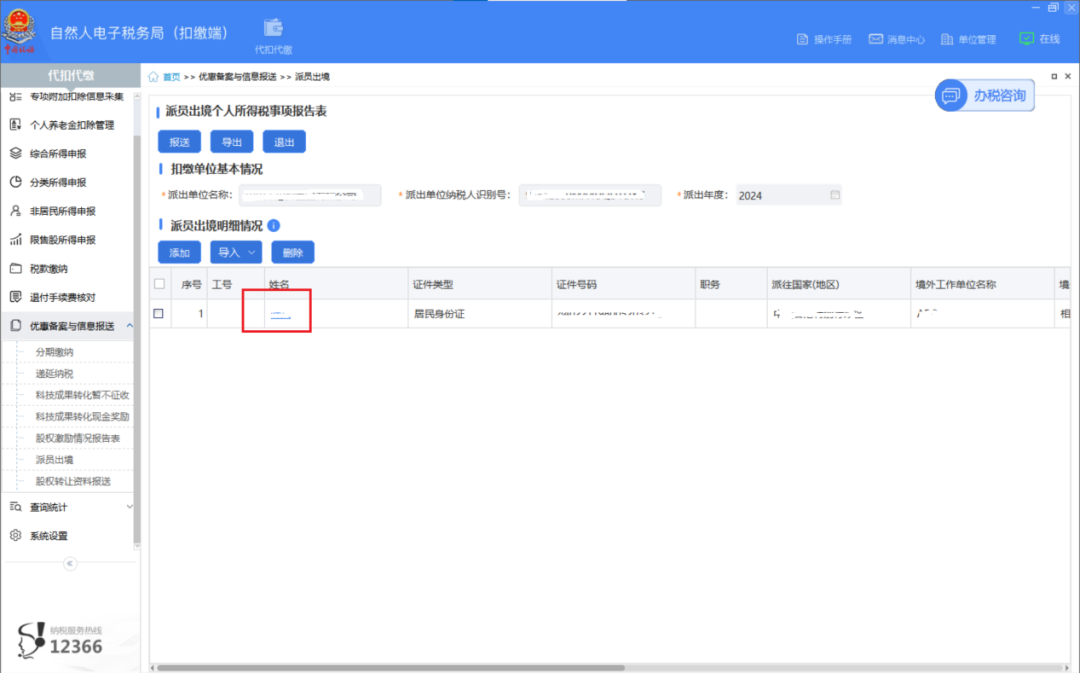

答:如发现信息有误,您可以进入自然人电子税务局(扣缴端)【优惠备案与信息报送】—【派员出境】,选择对应的《派员出境个人所得税事项报告表》,点击【修改】,选择具体人员姓名,即可进入人员信息界面进行修改。修改完成后点击【报送】,即可重新报送。

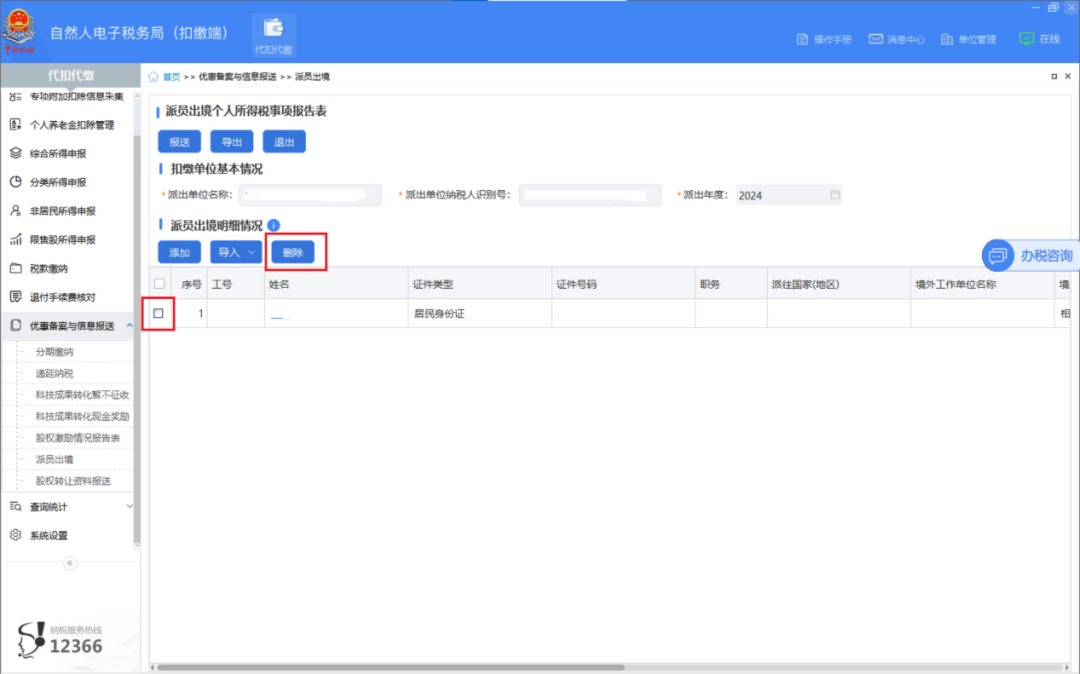

在发送申报前,若要删除已报送的人员,进入报送界面,勾选要删除的人员,点击【删除】,然后点击【报送】即可。

请注意:已报送成功的人员不支持删除。如需要删除,请前往办税服务厅处理。

******************

答案打印机

点击打印机

{kind=link}

{kind=link}