导读

4月PMI仍然在景气区间,尤其是生产指数和新订单指数均高51%,表明制造业生产、需求仍在稳步扩张。

相比3月PMI重回景气区间的惊喜,4月PMI无疑要黯淡些。

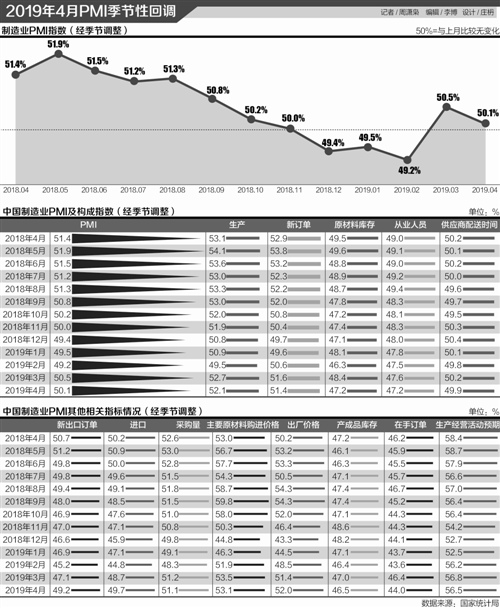

4月30日,国家统计局发布数据,4月份中国制造业采购经理指数(PMI)为50.1%,比上月回落0.4个百分点,继续保持在扩张区间。

3月经济数据超预期,尤其是工业生产增长8.5%,4月份恐难再现如此高的增速。不过,4月PMI仍然在景气区间,尤其是生产指数和新订单指数均高51%,表明制造业生产、需求仍在稳步扩张。

中国物流信息中心主任蔡进4月30日对21世纪经济报道记者表示,PMI是个环比指数,3月基数太高,4月PMI指数属于正常调整,中国经济平稳增长、适度扩张的基本面没有变化。

企业扩张生产意愿强吗?

从构成制造业PMI的分类指数来看,5个指数均有所回落。其中,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

4月生产、新订单指数分别为52.1%、51.4%,比上月回落0.6和0.2个百分点,但仍高于一季度均值1.1和0.8个百分点,处于近7个月以来的较高景气水平。

生产、新订单指数分别代表着当前的生产活跃度、未来的生产活动,两个指数均高于51%,处于景气区间,反映出制造业生产活动、未来需求仍在扩张。

国家统计局服务业调查中心高级统计师赵庆河表示,4月份制造业PMI为50.1%,连续两个月位于临界点之上,仍为2018年11月以来的次高点。生产指数反映制造业生产扩张步伐有所放缓,新订单指数反映制造业市场需求总体稳定。

不过,构成PMI的5个指标中,原材料库存、从业人员指数等仍在荣枯线之下,分别录得47.2%、47.2%,较上月回落1.2、0.4个百分点。

中泰证券高级经济学家杨畅表示,4月PMI表明制造业仍处景气区间,但扩张势头小幅放缓。原材料库存、从业人员仍在收缩区间,表明企业并非扩大产能,现有产能已能满足需要。

交通银行金融研究中心高级研究员刘学智也认为,原材料库存、产成品库存指数下降,供需两端库存下降表明企业补库存意愿较弱,市场需求仍然偏弱。

企业生产意愿强不强,也有不同的分析判断。

蔡进表示,企业有了订单,先进行采购,经过物流运输之后,才会形成原材料库存。采购与原材料库存,中间会存在物流的过程。所以,原材料库存指标要与采购量结合来看,4月份采购量指标为51.1%,与新订单指标相适宜,仍然处于扩张区间。

蔡进指出,现在的供应链管理,属于“小批量、多批次、零库存”的经营方式,企业库存会随着生产变化,但变化比较小。目前,仍处在“三去一降一补”过程中,加之供应链管理模式的改变,企业不需要那么多库存。

“至于从业人员,就业问题是应该关注,这是长期趋势,并不是4月份经济运行带来的担忧。新技术对劳动力的替代确实是个趋势,原来是机器替代,现在是数据化、智能化替代。但就业存在结构性矛盾,技术含量高的工种仍然是缺人的。”蔡进表示。

拉长时间轴来看,原材料库存和从业人员这两个指数,近年来均处于荣枯线之下。

接下来经济能否企稳?

制造业PMI作为一个前瞻指标,能大致估计出当期制造业生产活动,进而推断出整体经济运行状况。4月PMI指数回落,大致可以判断工业生产增速会有所回落。

3月规模以上工业增加值同比增长8.5%,明显高于同期GDP6.4%的增速。这里存在春节因素,由于2018年春节放假较晚,部分企业到3月中下旬才复工。2018年较低的基数,放大了今年3月份的工业增长。

此外,去年三、四季度“六稳”政策陆续推出,今年开年各部门各地为了实现一季度经济平稳开局,做了很多具体工作,包括加大基建、重大项目推进力度,地方债的提前发行等。

蔡进表示,3月工业数据偏高,工业生产增速正常在7%左右,4月份增速回落属于市场正常调节,增速并不是越高越好。

蔡进认为,PMI指数反映出经济运行很协调,比如现在生产量略高于新订单量,反映出供需均衡,而原来生产量很高、新订单量很低,多是供大于求。另外,4月新出口订单、建筑业商务活动指数等,反映出口、投资需求在回升,经济内生动力在增强。

“除了春节因素,前期积极的宏观政策作用更大,政策推动市场内生增长动力的回升,这种回升有延续性。”蔡进说,4月1日增值税减税落地,加上放管服、营商环境改善等,政策红利才刚开始释放,后续经济能实现平稳增长。

刘学智表示,3月制造业PMI超预期大幅上升的主因是春节后企业生产活动明显加快,4月季节性回调,近4年都保持这样的波动特征。近期六大发电集团日均耗煤量有所减少,全国综合煤炭价格指数下降,这与天气转暖供暖耗煤减少有关,同时表明工业生产可能有所放缓。

“由于制造业PMI仍然高于荣枯线,是近半年的次高,因而不必过度担忧,在前期积极政策支持下,经济运行具有韧性。”刘学智对21世纪经济报道记者表示。

一季度GDP增长6.4%,与去年四季度持平,止住了去年逐季下跌的态势,呈现企稳迹象。4月PMI有所走弱,当期经济是否企稳,市场也有不同的判断。

民生证券首席宏观分析师解运亮指出,一季度房地产和基建仍是重要拉动力量,二三季度是这类传统动能和内生动能接力的关键时期。只有激发制造业投资、民间投资和消费的增长,中国经济才能真正实现内生企稳,预计三季度中国经济实现内生企稳。